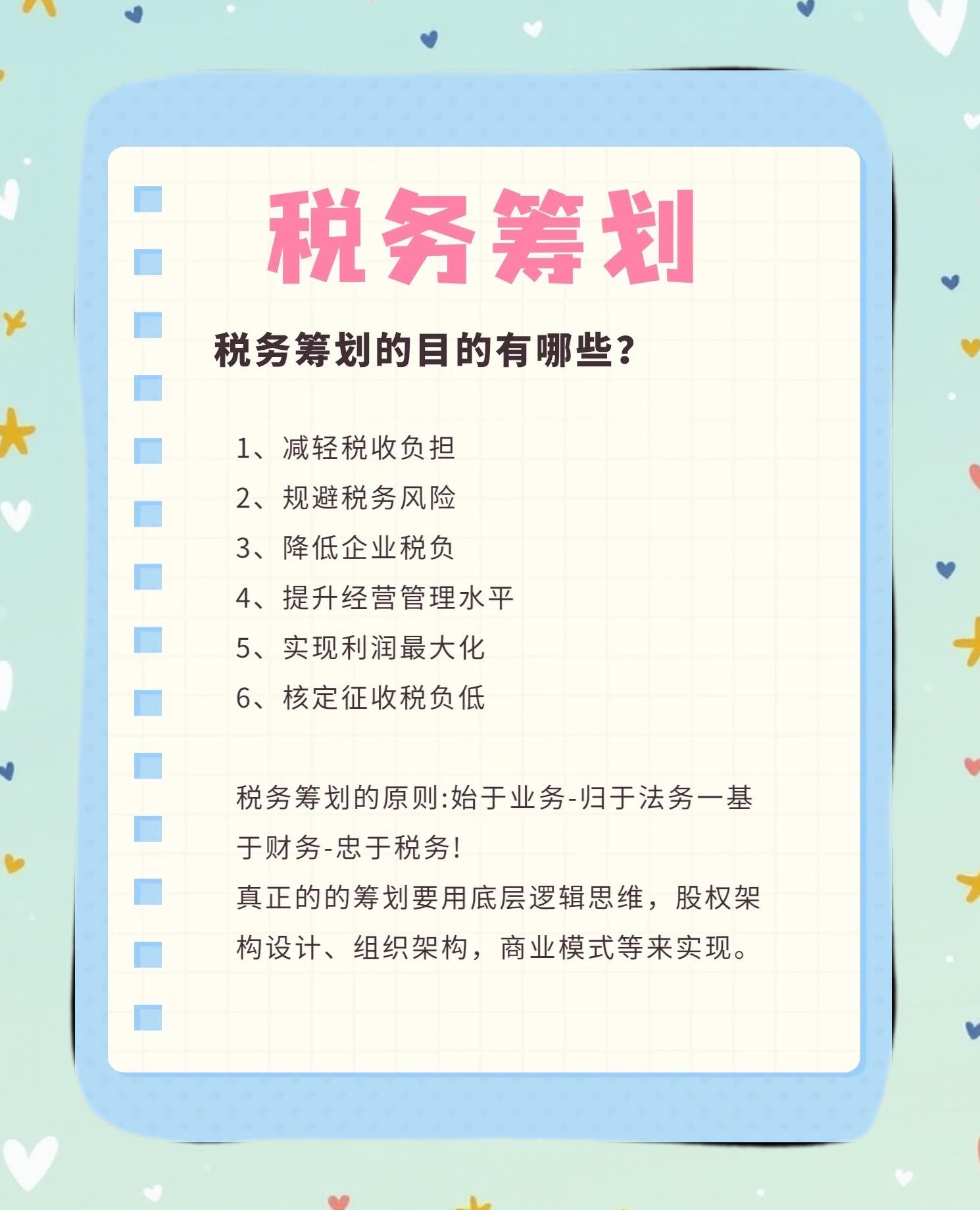

税务筹划的12种方法 从宏观策略到微观实践

税务筹划是在法律允许的范围内,通过对经营、投资、理财等活动的事先筹划和安排,以合法、合规的方式减轻税务负担的智慧行为。它并非简单的“避税”或“逃税”,而是一项系统性的财务规划。本文将为您详细解析12种实用且详细的税务筹划方法。

- 利用税收优惠政策:这是最直接、最合规的筹划方式。深入研究国家及地方针对特定行业(如高新技术、软件企业)、特定区域(如自贸区、开发区)、特定人群(如退役士兵、残疾人)的税收减免、返还、加计扣除等政策,使企业或个人的经营活动主动“符合”优惠条件。

- 选择合适的纳税人身份:在增值税上,可以根据年应税销售额和会计核算水平,审慎选择成为一般纳税人或小规模纳税人,以综合考量税负率。个人也可通过调整收入结构(如工资薪金与劳务报酬的转化)来适用不同税率。

- 合理规划企业组织形式与架构:设立公司时,可选择有限责任公司、股份有限公司、个人独资企业或合伙企业等,其所得税纳税方式(企业所得税 vs 个人所得税)和税负截然不同。集团企业可以通过设立子公司(独立法人)或分公司(非独立法人)来优化盈亏平衡,实现整体税负最小化。

- 科学运用税收洼地:在合法合规的前提下,利用某些地区为招商引资而设立的财政奖励、核定征收等区域性税收优惠。但需注意业务实质,避免成为仅为开票而存在的“空壳公司”,以防范税务风险。

- 成本费用充分列支与摊销:确保所有合法合规的成本、费用、损失均能及时取得有效凭证并入账。特别是关注研发费用加计扣除、残疾职工工资加计扣除等特殊扣除项目。对于固定资产、无形资产等,合理选择折旧或摊销方法(如加速折旧),以延迟纳税时间。

- 关联交易定价筹划(转让定价):在跨国或集团内部交易中,通过遵循独立交易原则,制定合理的货物、劳务、无形资产和资金融通的转让价格,将利润合法地配置在税率较低的地区或实体。这需要准备完备的同期资料,以应对税务机关的审查。

- 业务流程再造与合同涉税条款设计:通过改变经营流程或商业模式(例如,将销售资产变为股权转让,将单纯销售变为“销售+服务”),可能改变应税行为的性质与税率。在签订合明确价款是否含税、发票类型、付款时间等条款,能有效控制纳税义务发生时间。

- 利用税收递延工具:个人所得税方面,充分利用年金、商业健康保险、税延养老保险等政策,实现当期税前扣除,延迟至未来领取时纳税。企业层面,符合条件的可进行资产重组的特殊性税务处理,暂不确认所得,实现纳税递延。

- 合理规划投融资方式:企业融资时,负债的利息支出通常可在税前扣除(债资比限制内),而股息支付则来自税后利润。因此,合理的资本结构(债权与股权比例)能降低综合成本。投资时,选择免税的国债利息、符合条件的居民企业股息红利等免税收入。

- 个人所得的综合筹划:对于高收入个人,可合法分散收入来源(如将一部分收入转化为股权激励、或通过设立个人独资企业/合伙企业承接业务以适用经营所得税率),并充分利用专项附加扣除(子女教育、继续教育、大病医疗、住房贷款利息或租金、赡养老人)等政策。

- 资产重组与资本运作筹划:在企业合并、分立、股权收购、资产收购中,运用特殊性税务处理政策,可以实现资产或股权的转移而暂不缴纳企业所得税,缓解现金流压力。剥离不良资产或非主营资产时,也需考虑最节税的处置方式。

- 国际税收筹划(针对跨境业务):利用不同国家(地区)之间的税收协定,避免双重征税,并可能享受优惠税率。例如,通过在有协定的低税率地区设立中间控股公司,来分配股息、利息或特许权使用费。这需要深度了解BEPS(税基侵蚀与利润转移)行动计划等国际规则,确保合规。

****:

有效的税务筹划是一项复杂的系统工程,需要财务、法务与业务的深度融合。所有筹划方案必须以真实的业务为基础,以税法为准绳,并具备合理的商业目的。在实施前,建议咨询专业的税务顾问或律师,进行全面的风险评估,确保在节税的守住法律与合规的底线。税务筹划的终极目标,是实现企业价值最大化与税务风险最小化的平衡。

如若转载,请注明出处:http://www.xiaozhushou123.com/product/70.html

更新时间:2026-06-19 08:45:23