企业税务筹划与专项审计 双剑合璧,护航财税合规与价值提升

在复杂多变的市场环境和日益严格的监管背景下,企业的财税管理已从简单的核算报税,演进为一项关乎战略发展与核心竞争力的系统工程。其中,税务筹划与专项审计作为两大关键工具,如同车之两轮、鸟之双翼,共同服务于企业的合规经营、风险防控和价值创造。

一、 税务筹划:前瞻布局,实现税收成本优化

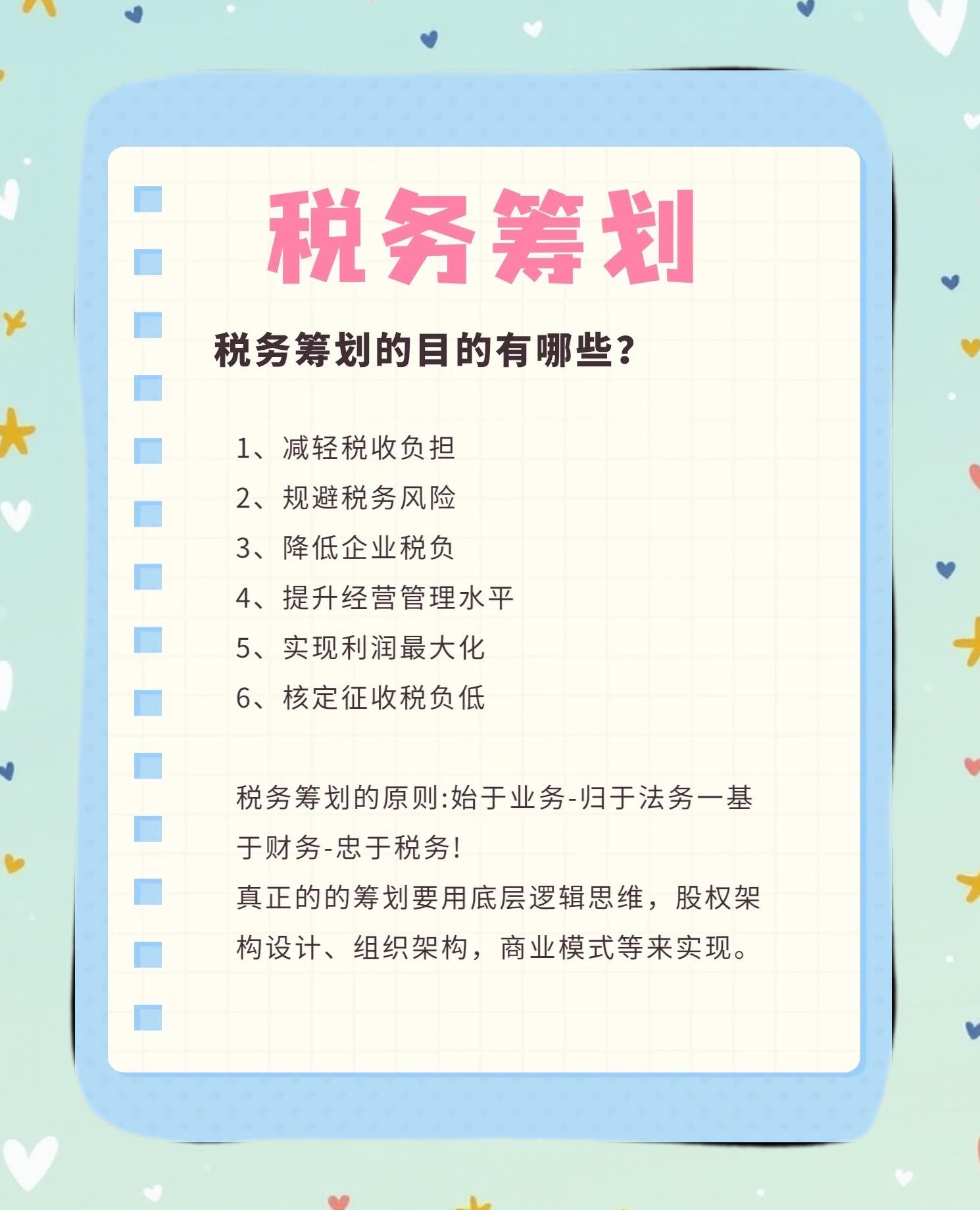

税务筹划并非简单的“避税”或“逃税”,而是在法律法规的框架内,通过对经营、投资、理财等活动的事先规划和安排,实现合法、合理减轻税收负担,提升企业税后利润的一种管理活动。

核心要点包括:

1. 合法性基石:所有筹划方案必须以遵守国家税收法律法规为前提,利用税收优惠政策、不同经营模式的税负差异等进行设计。

2. 战略性前置:筹划应贯穿于企业设立、融资、采购、生产、销售、重组等全生命周期环节,具备前瞻性。例如,选择有税收优惠的行业或地区注册、合理设计组织架构(如分公司与子公司的选择)、利用研发费用加计扣除政策等。

3. 全局性考量:需综合衡量税收成本与非税成本(如管理成本、隐形成本),追求企业整体价值最大化,而非单纯税负最低。

4. 动态调整:随着税收政策、企业经营状况的变化,筹划方案需定期评估与调整。

有效的税务筹划不仅能直接节约现金流,更能优化资源配置,提升管理规范性,增强企业的市场竞争力。

二、 专项审计:精准把脉,筑牢风险防控屏障

专项审计,是审计机构接受委托,针对被审计单位经济活动中的某一特定项目、特定事项或特定资金进行的深度审查与评价。它与常规的年度财务报表审计不同,目标更为聚焦和深入。

在财税领域的常见类型与作用:

1. 税务专项审计:针对企业特定期间的纳税情况、税务处理合规性、税收优惠申请条件符合性等进行审计。例如,高新技术企业资格认定审计、研发费用专项审计、企业所得税汇算清缴鉴证审计等。其核心是鉴证与合规确认,为税务机关和企业自身提供专业可信的结论。

2. 内部控制的专项审计:评估与税务相关的内部控制流程是否设计合理、执行有效,从源头防范税务风险。

3. 并购重组中的税务尽职调查:在投资并购前,对目标企业的历史税务风险、潜在税务负债进行全面清查,为交易定价和架构设计提供关键依据。

专项审计如同一场“深度体检”,能够帮助企业及时发现财税处理中的瑕疵、漏洞与潜在风险,避免因不合规引发的补税、滞纳金、罚款乃至信誉损失。

三、 协同增效:筹划与审计的融合之道

税务筹划与专项审计并非孤立存在,二者相辅相成,形成闭环管理:

- 审计为筹划奠基与验证:在筹划方案制定前,通过专项审计(如业务流程审计)摸清企业现状,识别可优化空间;在筹划方案实施后,通过专项审计(如税务合规审计)验证筹划效果,确保其运行在合法合规的轨道上,避免“筹划”变“涉税风险”。

- 筹划为审计指明方向:基于企业战略的税务筹划重点,可以确定专项审计的关注领域和优先级,使审计工作更具针对性和价值。例如,企业若重点利用研发费用加计扣除政策,则定期进行研发费用专项审计就至关重要。

- 共同构建财税风险防御体系:筹划侧重于“事前设计”,审计侧重于“事中检查”与“事后评价”。两者结合,能够建立起贯穿事前、事中、事后的全流程财税风险监控与应对机制,实现从被动应对到主动管理的转变。

****

对于现代企业而言,精妙的税务筹划是“开源节流”的智慧,而严谨的专项审计是“行稳致远”的保障。将二者有机融合,由专业的财税团队或机构协同操作,不仅能够确保企业在合法合规的底线之上轻盈前行,更能充分释放政策红利,优化资源配置,最终驱动企业内在价值的持续增长。在合规要求趋严、税收大数据监管深入的今天,这已成为企业财务管理不可或缺的核心能力。

如若转载,请注明出处:http://www.xiaozhushou123.com/product/69.html

更新时间:2026-06-19 01:45:19